A reserva de emergência é considerada um dos investimentos mais importantes na vida de uma pessoa, juntamente com a aposentadoria. Ao possuir um valor separado para eventuais imprevistos, você evita passar por apertos desnecessários ou deixar de fazer aportes nos seus investimentos.

Mas qual é o melhor investimento para criar uma reserva de emergência?

Bom, é necessário que o produto possua uma boa rentabilidade, baixo risco e alta liquidez. Ou seja, é ideal que o produto tenha previsão de um bom retorno, possua baixa volatilidade e que você possa resgatar rapidamente, caso precise.

A poupança atende a estes requisitos? Não!

Com a pandemia do novo coronavírus, todo o cenário econômico mundial foi afetado e aqui não foi diferente. Juntamente com algumas medidas emergenciais tomadas pelo Governo Federal, o Banco Central brasileiro continuou a cortar a taxa básica de juros. Na última reunião do Copom, foi feito um novo corte e a Selic, por enquanto, está em 2,25%.

LEIA MAIS | Os impactos da Selic em 2,25% ao ano

Com isso, a poupança está com um rendimento anual de 1,5%. Além disso, essa rentabilidade está abaixo da inflação do país e, conforme projeções econômicas para este ano, o cenário não deve mudar.

Indice

OU SEJA, quem tem dinheiro na poupança, está vendo seu patrimônio se desvalorizar.

Além disso, o seu dinheiro precisa fazer “aniversário” de 30 dias na poupança para (não) rentabilizar.

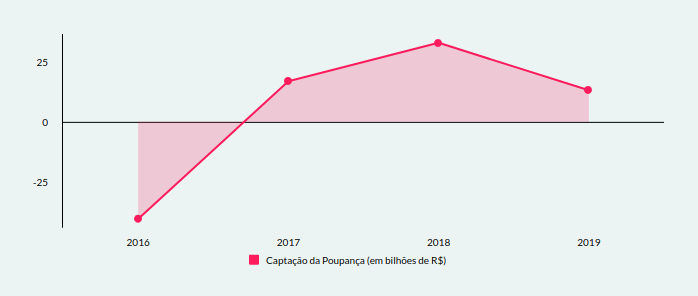

Ainda assim, conforme dados divulgados pelo Banco Central em janeiro deste ano, os depósitos em cadernetas poupança, em 2019, superaram os saques em R$ 13,32 bilhões.

Você possui dinheiro na poupança? Conhece alguém que possui? Não se sinta culpado por isso. Historicamente, o mercado tem influenciado culturalmente as pessoas a “investirem” na poupança e nós estamos aqui para mudar este cenário.

A boa notícia é que o jogo já está começando a virar!

Esta entrada de recursos em 2019 é menor do que em 2018, quando os depósitos na poupança superaram os saques em R$ 38,2 bilhões. E, conforme você pode conferir no gráfico, abaixo, foi a menor entrada líquida de recursos desde 2016:

Quais são, afinal, os melhores produtos para criar uma reserva de emergência?

Os fundos de renda fixa que possuem uma parte alocada em títulos públicos e outra em crédito privado são ótimas opções para o cenário econômico que vivemos no Brasil atualmente. São produtos considerados de baixo risco que possuem liquidez diária e rendem bem mais do que a poupança.

Dica da Warren: na hora de escolher um produto, não esqueça de saber a taxa de administração dele. O mercado é cheio de armadilhas e você pode acabar com um produto que é aparentemente bom, mas que cobra uma taxa que minimiza a sua rentabilidade, o que o torna, na verdade, um produto péssimo.

Mas esse é o tipo de coisa que, se você investir com a Warren, não precisa se preocupar.

Aqui, você paga apenas uma taxa única para fazermos a gestão total dos seus investimentos, independente do produto que você investe. Os nossos produtos têm taxa zero e, caso você escolha investir em produtos de terceiros, nós devolvemos a comissão que recebemos.

Já é cliente Warren e quer começar a sua reserva de emergência para proteger os seus objetivos dos imprevistos? Clique aqui e crie seu novo objetivo.

Ainda não é cliente Warren, mas quer começar a investir melhor? Comece agora!